中国聚碳酸酯进口量创新高,对外依存度居高不下

2020-9-11

●由亚化咨询主办的第五届聚碳酸酯技术与市场研讨会2020将于9月28-29日在浙江舟山召开。

●亚化咨询将于近期完成最新版《中国聚碳酸酯技术与市场年度报告》,并于第五届聚碳酸酯技术与市场研讨会2020发布。

伴随技术壁垒的突破及国家相关产业政策的出台,近年中国聚碳酸酯产业迅速崛起。中国已成为最大的聚碳酸酯生产国,还将是未来全球产能扩张的主要来源。截至2020年7月底,已建成投产项目10个,分布在上海、山东、浙江等地,合计产能139万吨/年,目前,仍有约20个项目有序推进中,包括浙石化、平煤神马、沧州大化、海南华盛、中沙石化、壳牌等,合计产能315万吨/年左右。

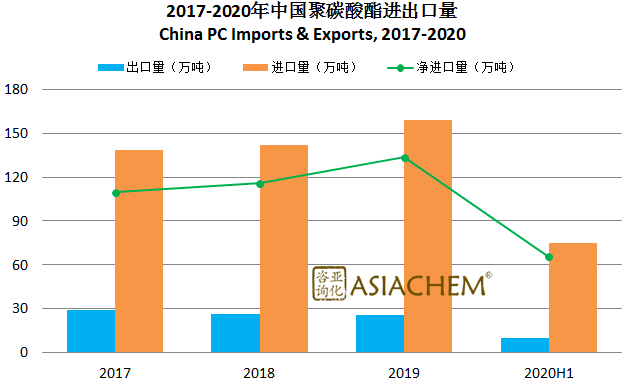

在国内供给不断增加的背景下,聚碳酸酯进口量依然居高不下,保持较了高的对外依存度。2019年,中国进口聚碳酸酯159万吨,较2018年增长12.2%,进口量增长显著;出口量为25.6万吨,与上年基本持平。净进口聚碳酸酯133.4万吨,同比增长15.3%,对外依存度为60%。新冠肺炎肆虐背景之下,2020年上半年,中国进口聚碳酸酯75万吨,较上年同期依然有小幅增长,可见供需缺口有扩大之势,未来进口替代空间较大。

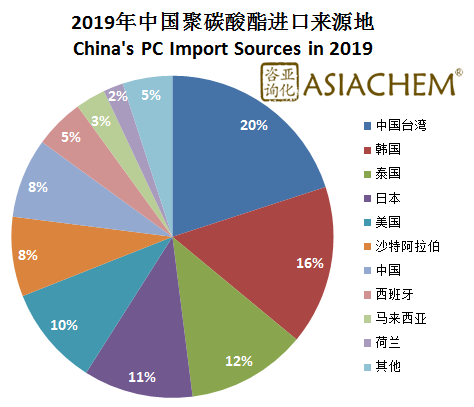

2019年,中国聚碳酸酯进口主要来源地包括台澎金马关税区、韩国、泰国、日本、美国、沙特等。中国台湾仍然是聚碳酸酯进口的最大来源地,进口量占总量的20%,其次为韩国,进口量占总量的16%。

在聚碳酸酯进口量居高不下的背景下,中国本土聚碳酸酯产能利用率却仅为64%。这意味着中国聚碳酸酯产品结构存在较大的改善空间,未来要实现进口替代,一方面需要企业扩大生产规模降低单位产品生产成本,另一方面需要在高性能聚碳酸酯领域做更多的研发投入。

由亚化咨询主办的第五届聚碳酸酯技术与市场研讨会2020将于9月28-29日在舟山召开。会议还将安排参观考察舟山石化基地(岱山新材料产业园、海洋产业集聚区等)。

在此背景下,我们希望邀请行业专家做以下主题的报告:

1. “十四五”化工新材料产业政策与发展重点解析

2. 全球PC产业格局、贸易流向与供需趋势分析

3. 最新PC生产工艺技术进展与工业化进程

4. 项目建设运营经验与优化升级方案

5. 原料(BPA、酚酮、DMC等)供需与投资机遇

6. 改性PC研究、新产品开发与应用实践

7. 生物基共聚PC技术发开与产品性能提升

8. 塑料循环利用技术现状与发展趋势

9. 创新应用(5G通讯、汽车、家居等)发展研判

10. 产业链一体化发展趋势与盈利性分析

11. 含盐废水处理系统与工艺

中国聚碳酸酯技术与市场年度报告目录

如果您有意向了解详情,欢迎您尽快与我们联系:

胡雅静

市场经理

Tel: (86-21) -68726606-116

MP:18019146895 (微信同号)

Email: hyj@asiachem.org

本文由亚化咨询胡经理供稿。