由扬农化工掷10亿扩建24万吨/年双酚A联想开来,BPA会成PC扩张的瓶颈吗?

2020-9-3

• 2019年中国双酚A(BPA)进口量达到了61万吨,较上年增长了约14万吨,创近年新高。随着下游PC产能的扩张,BPA供需缺口有扩大之势;

•由亚化咨询主办的第五届聚碳酸酯技术与市场研讨会2020将于9月28-29日在舟山召开,原料(双酚A、酚酮、DMC等)供需与投资机遇将是本次会议的重点议题之一;

•会议还将安排参观考察舟山石化基地(岱山新材料产业园、海洋产业集聚区等)。

近日,江苏扬农化工集团有限公司在其官网上发布了“江苏瑞恒新材料科技有限公司年24万吨/年双酚A扩建工程项目”环境影响评价第二次公示。该项目位于连云港徐圩新区石化产业基地瑞恒新材料现有厂区内,概算投资99964万元,预计建设时间为18个月。

江苏瑞恒新材料科技有限公司为江苏扬农化工集团有限公司全资子公司,拟在连云港国家级石化基地重点发展芳烃、烯烃下游、高性能材料等三大产业。瑞恒新材料现有已批复项目包括,

●一期工程项目

●年产12 万吨离子膜烧碱技改转移项目

●碳三产业一期工程项目

●年产24.8 万吨芳烃衍生系列产品项目

●15万吨/年直接氧化法环氧氯丙烷项目

除一期工程项目建成调试外,其他项目在建或拟建。

其中,碳三产业一期工程项目分两阶段建设,其中一阶段建设 55 万吨/年异丙苯装置、 65 万吨/年苯酚丙酮装置和 24 万吨/年双酚 A 装置,二阶段建设 60吨/年丙烷脱氢装置、 40 万吨/年环氧丙烷装置和 55 万吨/年双氧水装置。

扩建项目主体建设内容为24 万吨/年双酚A 装置,与现有双酚A 装置完全相同,其充分利用厂内现有苯酚丙酮装置生产的苯酚、丙酮作为原料,生产双酚A 产品,进一步强化了碳三产业链。

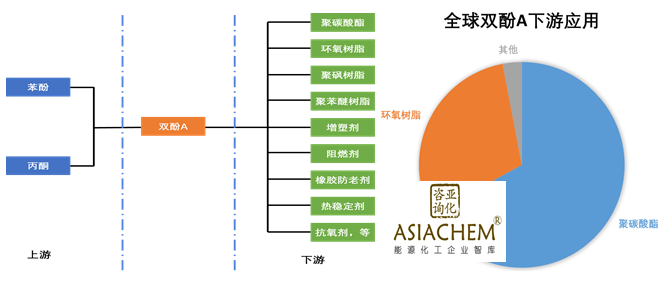

全球双酚A下游应用主要是集中在聚碳酸酯和环氧树脂行业,两者对双酚A的占比达95%以上。其中,聚碳酸酯是全球双酚A下游应用最大的领域,约占全球双酚A消费占比的65%,而环氧树脂的消费占比约占30%。

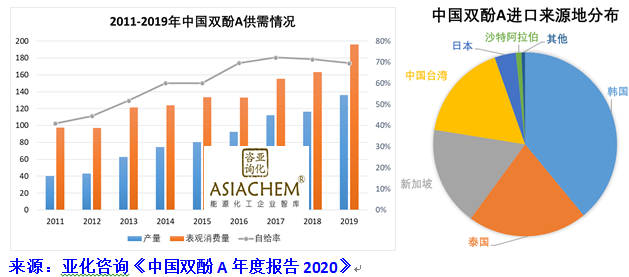

中国是双酚A进口大国。亚化咨询《中国双酚A年度报告2020》数据显示,2019年,中国双酚A进口量达到了61万吨左右,较上年增长了约14万吨,创近年来新高。这主要是由于国内聚碳酸酯行业快速发展带动了双酚A的需求增长迅速,而国内双酚A产能增长无法满足这一需求导致。中国双酚A进口主要来自于韩国、泰国、新加坡、中国台湾、日本和沙特阿拉伯等国家和地区。

展望未来,供应方面,中国已经公布的拟在建双酚A项目数量将近15个,合计规划产能超过280万吨/年。如果这些项目全部投产,中国双酚A总产能将大幅提升至450万吨/年。根据项目实施进度和可靠性预计,到2024年,将有约220万吨/年双酚A新增产能释放,届时中国双酚A生产能力将达到约390万吨/年。

需求方面,中国双酚A的消费量预计仍将持续增长,其增长主要驱动力来自于中国聚碳酸酯生产能力的快速发展。双酚A是界面缩聚光气法、熔融酯交换法和非光气熔融酯交换法等不同聚碳酸酯工艺路线不可或缺的原料。亚化咨询《中国聚碳酸酯年度报告2019》统计显示,已经公布的拟在建聚碳酸酯项目近20个,合计产能超过460万吨/年,随着新建聚碳酸酯项目的陆续投产,将成为拉动双酚A产业发展的主要驱动力。预计到2024年,中国双酚A表观消费量将达到约410万吨。

我们预计在短期内,中国双酚A供需缺口将出现进一步扩大的趋势,如果国内新建双酚A装置无法如期投产,供需缺口或将扩大至将近90万吨。在比较乐观的预测下,到2024年,随着新投产双酚A装置达到较高生产负荷,中国双酚A供需缺口或将回落到50万吨左右,与目前水平相当。

尊敬的行业同仁:

由亚化咨询主办的第五届聚碳酸酯技术与市场研讨会2020将于9月28-29日在舟山召开。会议还将安排参观考察舟山石化基地(岱山新材料产业园、海洋产业集聚区等)。

伴随技术壁垒的突破及国家相关产业政策的出台,近年中国聚碳酸酯产业迅速崛起。中国已成为最大的聚碳酸酯生产国,还将是未来全球产能扩张的主要来源。截至2020年7月底,已建成投产项目10个,分布在上海、山东、浙江等地,合计产能139万吨/年,目前,仍有约20个项目有序推进中,包括浙石化、平煤神马、沧州大化、海南华盛、中沙石化、壳牌等,合计产能315万吨/年左右。

中国是全球聚碳酸酯需求增长的重要引擎,近几年消费量增长迅猛。在国内供给不断增加的背景下,聚碳酸酯进口量依然居高不下。2019年,聚碳酸酯表观消费量达到222万吨,较上年大幅增长20.9%,过去10年年均复合增速为8%。2019年,聚碳酸酯进口量为159万吨,较上年增长12.2%;净进口133.4万吨,增长15.3%,对外依存度为60%。

机遇已来时不我待,科技创新与产业变革正持续为聚碳酸酯行业发展注入新动能。5G赋能万物互联,聚碳酸酯在移动通讯、智能家居等领域的应用将呈现飞跃式增长;自动驾驶和电动汽车的兴起,聚碳酸酯卓越的性能展现了其在照明、车窗等领域的固有优势;聚碳酸酯100%可回收,循环利用、使用替代原料和可再生能源,将引领聚碳酸酯走向可持续发展的未来。

在此背景下,我们希望邀请行业专家做以下主题的报告:

1. “十四五”化工新材料产业政策与发展重点解析

2. 全球PC产业格局、贸易流向与供需趋势分析

3. 最新PC生产工艺技术进展与工业化进程

4. 项目建设运营经验与优化升级方案

5. 原料(BPA、酚酮、DMC等)供需与投资机遇

6. 改性PC研究、新产品开发与应用实践

7. 生物基共聚PC技术发开与产品性能提升

8. 塑料循环利用技术现状与发展趋势

9. 创新应用(5G通讯、汽车、家居等)发展研判

10. 产业链一体化发展趋势与盈利性分析

11. 含盐废水处理系统与工艺

推广方案

如果您有意向在本次会议上做演讲报告,或需进一步了解会议信息,欢迎与我们联系:

胡雅静

市场经理

Tel: (86-21) -68726606-116

MP:18019146895 (微信同号)

Email: hyj@asiachem.org

本文由亚化咨询胡经理供稿。